Essa página trata da regulação de externalidades: experiências brasileiras, seus fundamentos jurídicos, resultados e problemas. Por Lucca Baggio de Almeida Barros, Arthur Clas Riskalla de Miranda e Rafaella Coutinho Monesi

1.Introdução[]

Antes de nos aprofundarmos no tema central desta página, é necessário que se faça uma explicação do que são as normas reguladoras da economia e o porquê de elas serem aplicadas neste caso. Para tal, será abordada no trabalho, entre as várias existentes, a Teoria do interesse público[1].

1.1. Teoria do interesse público e falhas de mercado.[]

Economia Descomplicada 6

Como dito anteriormente, várias são as teorias que buscam explicar e ou justificar as regulações no âmbito econômico. A teoria das falhas de mercado nos ajudará a entender porque devem ser tomadas medidas que garantam o interesse público.

As falhas de mercado ocorrem ocasionalmente porque este está sujeito a desvios decorrentes de uma competição desregulada que acaba alocando ineficientemente bens e serviços dentro da sociedade de consumo. A ausência de um mercado competitivo perfeito faz com que indivíduos e organizações tomem quaisquer medidas para maximizar seu lucro em detrimento do interesse público. Neste contexto, são ignorados princípios básicos da teoria do interesse público, como universalização, continuidade e acesso ao bem ou serviço, espaço para concorrência, preço justo, entre outros.

De acordo com esta teoria, a função da regulamentação estatal é de garantir o correto funcionamento do mercado, em prol do interesse público. O seu funcionamento impõe a necessidade de um Estado ativo no contexto econômico, responsável por evitar que ocorram falhas de mercado, ainda que a concepção de um mercado perfeito seja aquela na qual não há espaço para a regulação do Estado, logo o mercado perfeito é um fim em si mesmo, sendo a regulação o instrumento para atingi-lo. Desta maneira, a ação estatal, como afirma Schapiro[2], deve ser vista como um mecanismo de mitigação ou correção das imperfeições existentes no mercado, buscando assegurar a demanda pública.

Pode-se presumir, portanto, que toda a regulação no mercado equivale a uma resposta a essas deficiências, sendo identificadas cinco como falhas de mercado. São elas:

(i) existência de monopólios naturais e de concentração econômica;

(ii) presença de bens públicos;

(iii) externalidades;

(iv) assimetria de informação e

(v) problemas de coordenação[3].

De forma sucinta, a teoria prega a necessidade da intervenção estatal, no intuito de garantir um bem comum, o interesse público, uma vez que o mercado apresenta falhas que impedem seu funcionamento ideal. A partir de agora, será aprofundada a questão da externalidade, falha, a qual este trabalho pretende examinar.

2. Externalidades[]

Como descrito acima, a externalidade constitui uma das principais falhas de mercado. Esse fenômeno será trabalhado de forma exaustiva a seguir.

2.1. Conceito[]

Um mercado funciona através de trocas e intercâmbios, sendo essas ações voluntárias e mutuamente benéficas. As partes envolvidas nas ações assumem todos os custos e captam todos os benefícios, além de possuírem as melhores informações sobre a troca.

Quando esses benefícios ou custos se refletem em terceiros, que não participam explicitamente dessas trocas, o intercâmbio acaba por gerar externalidades, positivas ou negativas respectivamente.[4] Ou seja, os custos ou benefícios não foram internalizados pelo indivíduo ou pela empresa que realizou a ação, causando impactos à terceiros que a princípio não pagam nem recebem nada para suportar tais consequências.[5]

Portanto esse conceito econômico se relaciona às consequências externas. As externalidades referem-se à incapacidade de o mercado refletir no preço, isto é, em uma troca econômica, todos os custos e consequências envolvidos em sua transação[6].

O problema dessa falha é a sua imprevisibilidade, provocada por outras falhas ou não. Assim, são excluídas da precificação, ou seja, não são contabilizadas pelo mercado, gerando custos a sociedade.

Por não serem contabilizadas pelo mercado, além de serem desconsideradas na tomada de decisões, as externalidades acabam por atingir o equilíbrio do mercado, fazendo-o ineficiente. O equilíbrio seria responsável pela maximização do benefício total para a sociedade, no entanto, as trocas acabam por prejudicar terceiros, não trazendo esse maior benefício total.

Devido aos impactos que podem ser gerados à terceiros, o interesse da sociedade em um resultado de mercado não fica restrito ao bem-estar dos agentes da troca, compradores e vendedores incluídos no mercado específico. Agora passa a integrar o interesse dos terceiros que podem ser afetados indiretamente pelas externalidades, negativas ou positivas.[7]

| Externalidades Negativas | Externalidades Positivas |

|---|---|

| As ações de um indivíduo ou empresa impõem custos, danos para terceiros | As ações de algum indivíduo ou empresa geram benefícios para terceiros |

| Induzem uma quantidade comercializada maior do que a quantidade socialmente desejável | Induzem uma quantidade comercializada menor do que a quantidade socialmente desejável |

| Ações do governo: internalizar externalidades por meio de impostos, taxas e multas | Ações do governo: subsídios ou incentivos que induzam maior produção ou consumo |

2.2. Externalidades Positivas[]

Obras na Arena Corinthians valorizam região de Itaquera

Obras na Arena Corinthians valorizam região do Itaquera na Zona Leste de São Paulo

Como afirmado, a externalidade é o resultado de uma consequência imprevista. Contudo, essa falha pode apresentar caráter positivo à sociedade. A externalidade positiva é representada por benefícios -que são conferidos a terceiros- gerados por um indivíduo ou uma firma, que não recebe qualquer compensação.

Esses benefícios são indiretos, uma vez que a ação -a troca realizada no mercado- visa captar todos os benefícios e assumir todos os custos da troca. Quando um benefício é externo, ou seja, não atinge os agentes internos da relação, refletindo em um terceiro, esse benefício é uma externalidade positiva.[8]

Vários são os exemplos que podem exemplificar a situação. Como exemplo, em uma escala de ações “micro”, utilizaremos a preservação de fachada de residência. Um morador de uma cidade mantém a fachada de sua residência em bom estado, realizando uma ação em benefício próprio, que seria a conservação de sua propriedade privada. No entanto, essa conduta acaba por ser benéfica aos demais moradores da região, pois contribui para a boa conservação do ambiente urbano.[9]

2.3. Externalidades Negativas[]

Defendendo os Rios da Amazônia - Parte 1

Usina de Belo Monte (PA): externalidades negativas.

Em contraste à externalidade positiva, esta categoria tem como característica o prejuízo ou algum grau de nocividade à terceiros. As externalidades negativas são impactos negativos –custos- provenientes da ação realizada no mercado entre dois agentes –troca- que refletem em terceiros. Basicamente, ao ocorrer esse fenômeno, os terceiros são lesados por uma situação externa a eles. A externalidade de produção negativa ocorre quando um custo de produção é maior para a sociedade do que para o produtor.[10]

Diversos são os exemplos que podem ser citados, dentre eles, os mais comuns referem-se à poluição gerada por uma indústria, ou o desmatamento e seus consequentes prejuízos para a fauna e flora.

Analisando impactos em uma esfera menor (“micro”), tomemos como exemplo o uso de automóveis para a locomoção ao trabalho. O agente que escolhe esse meio de locomoção se preocupa, principalmente, com fatores restritos a ele: conforto, rapidez, segurança. No entanto, o uso do automóvel gera impactos na vida de terceiros, contribuindo para o aumento da poluição e do trânsito, sendo o custo dessa ação maior para a sociedade do que para o agente. Ainda que os impactos causados pela Usina Belo Monte sejam maiores que os impactos dos automóveis, se a utilização de meios de transporte privados crescer demasiadamente os impactos passam a ser em escala “macro”.[11]

3. Soluções para as Externalidades[]

3.1. Solução privada[]

Para sanar os diversos problemas das externalidades, que muitas vezes são indesejadas, existem soluções que envolvem o Estado, como a tributação e a regulação, mas é demonstrada, por Ronald Coase, uma solução privada para tal adversidade.

O Teorema de Coase apresenta os problemas que são enfrentados nas tentativas de resolução dos conflitos causados pelas externalidades. Os problemas são: (i) os direitos de propriedade nesses casos são vagos e incertos e; (ii) os custos de transação são altos.[12]

Assim sendo, o autor passa a definir como o Direito de Propriedade pode ajudar na resolução dos conflitos, mantendo-os na esfera privada. Os direitos de propriedade devem ser:

(i) Bem definidos: deve-se definir o objeto que o dono tem direito sobre, e de qual maneira ele pode exercer seus direitos

(ii) Divisíveis: os direitos devem ser negociáveis e separáveis

(iii) Defensáveis: deve-se realizar as perguntas: Esses direitos são executáveis, obrigatórios? Eles são reconhecidos por um costume, uma comunidade ou um agente terceiro do governo?

Uma vez que os direitos de propriedade são bem definidos, divisíveis e defensáveis, juntamente de custos de transação baixos, pode-se superar as externalidades negativas com negociações privadas, sem envolver diretamente o órgão estatal e maximizando o bem-estar social. As negociações privadas garantem que o equilíbrio do mercado seja eficiente mesmo com as externalidades.[13]

Além disso, o Teorema de Coase supera os custos de monitoramento, que muitas vezes podem ser altos quando aplicados por soluções estatais. Esses custos são baixos quando utilizado o método privado pois usa informação local, da comunidade, que não está disponível para um agente estatal que determina tributos e regulações.

3.2. Por que regular?[]

De uma maneira geral a regulação deve ser o instrumento que gere tanto um ambiente competitivo como equilibrado no que diz respeito à oferta e demanda de bens e serviços, visando sempre um conjunto de análises racionais que viabilizem evitar falhas de mercado e atendam o interesse público concomitantemente. A preocupação de regular segurança e saúde envolvidas no consumo de certos bens e serviços advém da falta ou equívocos de informação, mediações desiguais entre produtores e consumidores e principalmente, como será tratado a seguir, da regulação de externalidades.

Diversas razões são apontadas por economistas para a regulação das externalidades, uma vez que os métodos de solução privada apresentam falhas envolvendo as partes. Essas falhas são agravadas pela presença de informações imperfeitas, ou seja, em uma resolução privada, envolvendo uma situação de negociação, uma das partes apresentará vantagem, considerando que a compensação a ser feita para o terceiro que sofreu danos não será de fato clara e será de difícil mensuração devido a inexistência de especialistas para a análise.

Além disso, os custos de transação e de litígio provocam disparidade nas posições ocupadas pelas partes. Se o problema for levado para o Judiciário, os custos de litígio, que são altos, e a incerteza da resolução são fatores que reafirmam a diferença de acesso aos “remédios legais”, essas situações são conflitantes com o ideal e a noção de justiça e democracia.[14]

A premissa de que o preço de um produto não reflete o seu verdadeiro custo acaba por viabilizar a regulação e mostrar a necessidade dela. O verdadeiro custo seria o custo para a sociedade produzir o bem, que ultrapassa questões monetárias e de capital, atingindo outras esferas da sociedade, como por exemplo o meio ambiente e o bem-estar social.[15]

Se um produtor de pneus de carro opta por manter os custos dos pneus sempre baratos porque dispensa os poluentes do processo produtivo em um rio, o preço dos pneus não irá representar a realidade do custo de produção, uma vez que não são incluídos na conta os custos de limpeza e tratamento dos poluentes. Poucos esforços são tomados pelo produtor a fim de utilizar métodos de produção não poluentes ou sequer políticas que evitem mais poluição.[16]

A regulação de externalidades visa internalizar e diminuir o impacto não precificado, ou seja, que não está dentro do mecanismo de preços, sendo esse impacto causado pelas trocas realizadas no mercado. Se a regulação for voltada para as externalidades positivas, deve-se tentar dar incentivos para manter a oferta o mais próximo da quantidade desejável. No caso da regulação de externalidades negativas, deve-se eliminar os danos à sociedade e aos terceiros, encarecendo certos custos como materialização da preocupação ambiental e evitando que produtores tenham ganhos excessivos por irregularidades. O governo tem, portanto, duas possibilidades de intervenção[17]:

(i) ao analisar os efeitos colaterais -as externalidades causadas aos terceiros- o governo pode impor um controle direto,levando o mercado rumo à quantidade correta de efeitos colaterais de maneira direta;

(ii) ao analisar a atividade original, e não seus efeitos, o governo pode aplicar políticas que afetam a atividade original, alcançando indiretamente a quantidade correta de efeitos colaterais.

3.2.2. Exemplo no caso concreto[]

O bem analisado no exemplo será o carro. Este possui um preço de mercado que não reflete todos os custos causados por ele à sociedade. Quando um indivíduo busca utilizar o carro para se locomover, ele busca também rapidez e conforto, no entanto, esse bem gera diversos efeitos -custos- na vida de terceiros como o aumento da poluição e o aumento do congestionamento.

O governo, portanto, tem duas possibilidades de intervenção. Na primeira, será analisado os efeitos colaterais, e a abordagem focará na poluição, efeito que é quantificado e pode ser observado diretamente. O controle estatal será direto, direcionando o mercado à quantidade correta desse efeito colateral. Esse controle, na maioria das vezes, é realizado com a implementação de impostos ou por meio de subsídios.

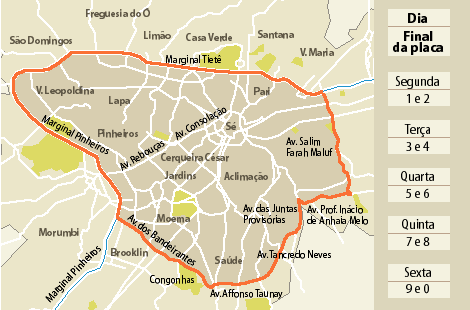

Mapa da área de rodízio de automóveis na cidade de São Paulo

Na segunda intervenção, será analisada a atividade original, uma vez que seus efeitos são de difícil análise. O congestionamento, nesse caso, não pode ser mensurado analisando o efeito de um só carro, mas sim a atividade do mesmo. A alternativa que o governo encontra seria de implementar políticas que afetem a atividade original: andar de carro. Um exemplo de regulação no sistema de transporte seria o rodízio realizado na cidade de São Paulo, no Brasil, que tem como objetivo diminuir a circulação de carros durante a semana, implementado pela lei nº 12.490 de 1997.[19]

3.3 Estado Regulatório[]

O Direito e os estudos envolvendo a articulação social do Direito sofreram transformações que envolvem, principalmente, três fatores marcantes:

(i) Triunfo da ideologia progressista

(ii) Mudança organizacional do modelo estatal

(iii) Transição de um modelo formalista e baseado em regras para um modelo aberto e baseado em princípios

Com essas mudanças, o Judiciário passa a ocupar um espaço centralizado no arranjo político, obtendo um valor organizacional. A mudança no arranjo político, de um Estado liberal a um Estado democrático regulatório, cria uma demanda por uma produção acadêmica jurídica específica.[20] Analisando a experiência brasileira, com o Poder Judiciário passando da periferia ao centro do arranjo político, é afirmado a presença de uma “Supremocracia”, colocando –principalmente- o Supremo Tribunal Federal (STF) na condição de Poder Moderador.[21] Após a Constituição de 1988, a carta normativa acaba por definir as atribuições à cada poder, dando ao Judiciário uma possibilidade de revisão constitucional, podendo controlar uma norma feita pelo Legislativo ou políticas públicas feitas pelo Executivo, inserindo o “Poder Moderador” na esfera da política.

O Estado regulatório acaba por provocar ao Poder Judiciário a condição de ente ativo na formulação de políticas públicas, passando a ser um ator protagonista e não um mero coadjuvante (government by policy). Uma vez que as políticas públicas são traçadas por uma regulação estatal, se essa não atingir os seus fins normativos, ela não será politicamente “palatável”.[22]

3.4. Meios de regulação estatal[]

As políticas públicas devem levar a empresa a operar induzindo os maximizadores de lucro privado a restringir sua produção ao ponto socialmente ótimo, e não ao ponto privadamente ótimo, ou seja, eles acabam analisando custo marginal social e não o custo marginal privado. Portanto, as empresas devem focar em realizar uma produção voltada à sociedade e não somente ao benefício próprio. Para os autores Cooter e Ulen, essa é a chave para atingir o ótimo social onde há externalidades.[23]

Diversos são os meios de regular as externalidades, contudo, nesta página serão apresentadas as possibilidades que os governos dispõem para fazer com que o agente produtor as internalize. Além disso, para cada meio de regulação apresentado, no intuito de aproximar o leitor da realidade, pelo menos um caso real será abordado.

Os meios de regulação realizados pelo Estado e apresentados nesta página serão:

(i) Comando e controle;

(ii) Regime de incentivos;

(iii) Responsabilidade civil;

(iv) Imposto de Pigou.

3.4.1. Comando e controle[24][]

De acordo com essa estratégia de regulação, o governo por meio de leis, impõe padrões de conduta considerados sadios e corretos, os quais se não obedecidos são punidos por sanções previamente estipuladas. Nesse sentido, aqueles que desobedecerem às determinações legais estipuladas estarão sujeitos a penalidades, cuja estratégia regulatória é baseada no poder da lei.

Todavia, muitos são os questionamentos feitos a esta estratégia. O primeiro deles, diz respeito a obtenção de dados, ou seja, a maneira como o governo ou a agência reguladora consegue suas informações. De acordo com os críticos, o problema da informação está no seu fornecimento, ou seja, como e quem são as indústrias ou as entidades analisadas. Nesse respeito, questiona-se a falta de garantia de entrega ou veracidade nos dados passados por tais informações, colocando em dúvida a efetividade da regulação.

O segundo ponto levantado questiona a criação das leis. Existe uma dificuldade em se criar leis específicas, o que resulta na ocorrência de excesso de regulação ou, em contraste, na falta dela. Além disso, preocupa- se com a possibilidade de os legisladores estarem expostos à pressão política durante a criação desses dispositivos, o que acarretaria na perda de sua eficiência.

Somado a isso, o terceiro ponto suscitado, relaciona-se com a dificuldade em se estabelecer os padrões e comportamentos que devem servir de base para a legislação. Tal situação ocorre, também, devido à grande repercussão na criação destes padrões, o que acaba por gerar, como já exposto, leis muito abrangentes.

Por último, o custo para se aplicar as leis e faze-las funcionarem efetivamente pode ser alto demais, e como exposto, parte desse custo é reflexo da dificuldade de se estipular padrões e comportamentos que são desejáveis.

3.4.1.2. Experiências e desafios.[]

Para aproximar o leitor de casos reais, portanto, duas leis serão abordadas como exemplos. A primeira, trata-se de uma lei do municipal, especificamente da cidade de Porto Alegre - RS, sobre a instalação de bases e equipamentos referentes a rádio, televisão e os demais meios de transmissão.

No ano de 2002, foi promulgada a Lei Municipal N° 8.896/02[25] , com intuito de regulamentar toda a instalação de equipamentos de transmissão. Ressalta-se, que a regulamentação tem origem nas

Convivência de antenas e pessoas: será isso seguro?

externalidades negativas geradas pela transmissão de dados via ondas eletromagnéticas. De acordo com o texto do dispositivo, pode-se constatar uma preocupação com a possibilidade de as ondas provenientes da transmissão de dados afetarem negativamente os cidadãos. Logo, de acordo com a lei, alguns locais são considerados impróprios para a instalação, pois a externalidade gerada seria negativa a saúde dos habitantes.

O segundo caso, é regulamentado pelas Leis N° 7802/89, N° 9.974/00[26] e pelo Decreto N° 4.074/02[27] , os quais tratam desde a experimentação até a destinação das embalagens de agrotóxicos, sendo estes o nosso objetivo principal. A discussão sobre o problema do descarte de tais embalagens remonta a meados dos anos 60, início da utilização de defensivos agrícolas, comprovando que o descarte das embalagens configura uma externalidade negativa, uma vez que se realizado de modo incorreto, resulta em danos a sociedade.

Com a apresentação destes casos, podemos perceber como a regulamentação por meio de leis funciona. Além disso, no primeiro caso, é possível entender algumas das críticas feitas a esse método. Ademais, a discussão sobre a eficácia da lei é grande, pois, muitos alegam que existem deficiências na controvérsia geradora da lei, além de dificuldades na fiscalização[28].

Descarte de forma responsável.

Ao contrário da primeira lei, a regulamentação acerca das embalagens de agrotóxicos, mostra-se um sucesso. Por conta da efetividade dos dispositivos sobre o assunto, a indústria desse setor, em 2001, criou o Instituto Nacional de Processamento de Embalagens Vazias (inPEV), uma entidade sem fins lucrativos destinada a promover o correto descarte das embalagens. Segundo dados, o Brasil hoje descarta mais de 94%[29] dos diversos recipientes de forma correta, comprovando a eficácia da lei em tratar esta externalidade.

Podemos adicionar ainda um último e emblemático exemplo: regulação em relação ao preço dos cigarros. São conhecidos da população os malefícios do cigarro, tais como derrame, enfarte, impotência, enfisema, câncer pulmonar, entre outros. Logo, com vistas não só a aumentar a arrecadação da União com impostos, mas também, e não menos importante, em cuidar da saúde pública, os cigarros sofreram um aumento significativo.

Em fevereiro deste ano a Recita Federal anunciou, através do Diário Oficial da União, ajustes na cobrança do IPI (Impostos sobre Produtos Industrializados) e entre eles estava o cigarro. O aumento da tributação ocorreria em duas etapas, uma em maio e a outra em dezembro. Além de aumentar a tributação o preço mínimo do cigarro seria elevado de 4,50 para 5 reais, coibindo também a venda predatória de cigarros falsificados. A arrecadação está estimada em 641 milhões de reais para este ano e 1,069 bilhão para 2017.[30]

Os cigarros falsificados oferecem competição desleal quando se trata do consumidor com menor poder de compra, uma vez que estes possuem preços mais baixos e abalam consequentemente a eficácia da política de redução do consumo. A lei 12.546 foi editada com fins a aumentar o preço mínimo dos cigarros vendidos no Brasil.

Guiado por um princípio básico da economia, o aumento no preço dos cigarros diminui a demanda, portanto o ajuste servirá para diminuir o consumo, e é extremamente interessante ao governo, já que aumenta a arrecadação, promove ação que visa a saúde pública e ainda diminui os gastos do Estado com a saúde, já que o tratamento das doenças decorrentes do tabagismo geram custos altos ao SUS (Sistema Único de Saúde). Em ação conjunta ao Ministério da Saúde, que vem "promovendo ações de prevenção ao tabagismo entre grupos considerados mais vulneráveis (jovens, mulheres, população de menor renda e escolaridade, indígenas, quilombolas). Também promove o fortalecimento do Programa Saúde na Escola (PSE), política pública de articulação entre Escolas e a Rede Básica de Saúde."[31]

Política de combate ao tabagismo reduz número de fumantes no Brasil

Portanto, a regulação no preço do cigarro pode ser considerado exemplo de comando e controle na medida que taxa a comercialização do cigarro para diminuir o impacto da externalidade negativa causada pelo comércio de um produto nocivo à saúde pública. Além disso a regulação evita também a competição com produtos falsificados que alteram a competição perfeita do mercado pelo incremento de produtos de preço mais baixo. A tentativa é coibir um comportamento lesivo à sociedade como um todo, através da correção dos preços.

3.4.2. Regime de incentivos[]

O regime de incentivos, pode ser descrito como uma regulação de caráter monetário, ou seja, a estratégia dos incentivos beneficia ou pune o produtor da externalidade impondo ou retirando taxas. De forma mais simples, podemos dizer que quando um agente gera uma externalidade positiva ou reduz uma externalidade negativa ele recebe benefícios de ordem monetária. Esses benefícios são traduzidos em redução de impostos ou maior possibilidade de financiamento. Já na situação oposta, quando ocorre o aumento do caráter negativo da externalidade, o agente responsável será taxado em maior percentual, além de perder benefícios, como a possibilidade de financiamento.

Este método de regulação é visto com bons olhos pela maioria das pessoas, pois acredita-se que com ele, o agente reduzirá as externalidades negativas para além do que é previsto pelo regime de Controle e Comando. Além disso, defende-se que o custo de tal método é muito inferior aos outros, uma vez que o ganho que se tem é maior do que os incentivos.

Apesar do que foi argumentado, uma das críticas feitas consiste na forma de se calcular o incentivo ou a taxação, entende-se que em alguns casos o lucro gerado pela externalidade negativa é muito superior ao incentivo ou ao dano causado pelo aumento da taxação. Logo, essa crítica resulta em uma segunda, pois o regime apenas desincentiva determinadas ações, mas não as proíbe.

3.4.2.1. Experiências e desafios[]

Em continuidade, será abordada, sob a perspectiva do regime de incentivos, a Lei N° 15.997/1 do município de São Paulo, a Sabesp e a Lei Rouanet (nº 8.313/91).

Como funciona a tecnologia híbrida?

Como funciona a tecnologia híbrida?

No que se refere à lei, o município de São Paulo, instaurou um regime de tributação diferenciado para carros híbridos e elétricos. A lei procura diminuir a frota de automóveis na cidade de São Paulo e por consequência diminuir a poluição no município, como consta o vereador Antonio Donato ao elaborar o projeto de lei, "A cidade de São Paulo possui a maior frota de veículos no País e a disseminação dos carros elétricos ou híbridos certamente terá resultado positivo no meio ambiente".[32]

Segundo o dispositivo, os proprietários dos carros que se enquadrarem nos quesitos estipulados receberão parte do Imposto sobre a Propriedade de Veículos Automotores (IPVA) de volta. Além disso, a lei também prevê a discussão sobre a não ocorrência de rodizio para tais veículos. Logo, fica evidente a tentativa do poder público em combater a poluição proveniente de carros convencionais.

Sendo assim, trata-se de um incentivo perante um produto gerador de externalidade positiva, além de incentivar a diminuição do uso de um produto gerador de externalidade negativa. A utilização dos veículos “verdes” surge como uma solução viável para a melhoria da qualidade de vida da população em grandes centros urbanos, além de melhorar a segurança climática e até mesmo no sistema de transporte.

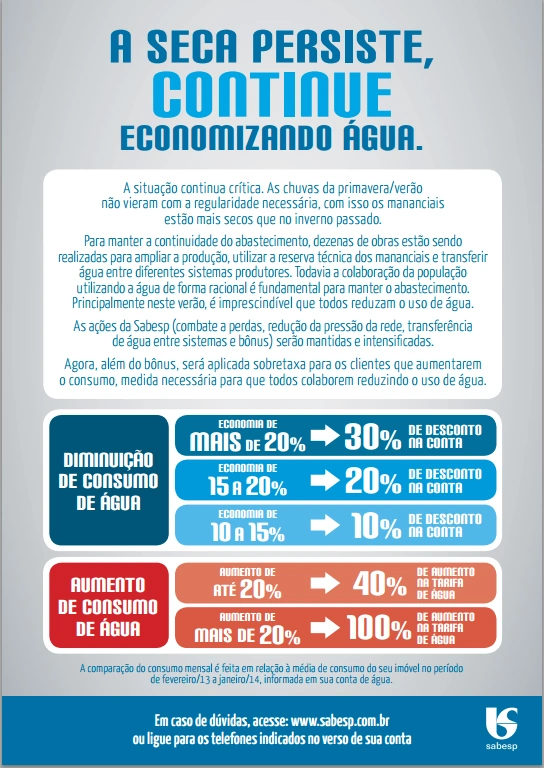

Exemplo de incentivos e taxas concedidos pela Sabesp.

O caso relacionado a Sabesp (Companhia de Saneamento Básico do Estado de São Paulo), decorre do mau uso dos recursos hídricos e também de condições naturais, como a falta de chuvas. A agência de saneamento fornece um exemplo de regulamentação, tanto pelo incentivo quanto pela maior taxação. Pode-se dizer que a crise hídrica em São Paulo é uma externalidade negativa, uma vez que é gerada devido ao mau gerenciamento dos recursos hídricos. Nesse respeito, a Sabesp estipulou um sistema de bonificação e penalização aos usuários. A estratégia, por sua vez, consiste em conceder progressivamente à redução de consumo de água, descontos aos usuários. Da mesma maneira, aplicando a lógica inversa, ao usuário que aumentar o consumo de água, ou seja, quanto maior o aumento da taxa de uso maior, maior será o aumento na conta.

Ambos os casos trazem situações reais de como o sistema de incentivo funciona. No entanto, a situação envolvendo a Sabesp é de especial importância, pois demonstra a versatilidade da regulação através de incentivos e taxas.

Outro exemplo de lei de incentivos fiscais é a Lei Rouanet (8.313/91) que institui o Programa Nacional de Apoio à Cultuta (Pronac). O objetivo é o de redirecionar recursos para a fomentação e produção de cultura nacional nas mais diversas artes, como música, cinema, teatro, dança, entre outros. Inclusive, o incentivo à cultura possui respaldo constitucional no artigo 23, inciso V, das competências da União, Estados, Distrito Federal e Municípios. [33]

O mecanismo funciona da seguinte maneira: o artista deve completar o edital da Lei Rouanet e buscar um investidor da inciativa privada cuja tributação seja visando o lucro real no caso de pessoa jurídica, ou, no caso de investidor pessoa física, que tenha declaração de imposto de renda (IR) completa.[34] Segundo o artigo 18 da presente Lei, as empresas poderão ter 4% do valor total deduzido do imposto, para pessoas físicas a taxa é maior, de 6%. O incentivo não altera o valor do IR, apenas redireciona o valor para o incremento da promoção cultural no país. Portanto, o governo abre mão dos impostos, que serão convertidos para a produção cultural. [35]

A Lei Rouanet trata de uma importante Lei de incentivo, na medida que o incentivo à cultura é de vital importância para a sociedade, tanto pelo incremento intelectual como pelo afastamento de crianças e jovens de condutas corrosivas geradas pelo ócio e pela falta de investimento, além de oferecer novas alternativas de carreira nas vidas de considerável parte da população.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

3.4.3. Responsabilidade Civil[]

3.4.3.1. Teoria da responsabilidade civil no âmbito econômico[36][]

A conceituação da responsabilidade civil é matéria de grandes discussões entre doutrinadores[37] . De forma a tornar mais didática a questão, adotaremos, pelo prisma do direito econômico, que a responsabilidade civil é como uma resposta a situações, nas quais o direto patrimonial e contratual não é eficaz. Sendo assim, ela está ligada a responsabilidade proveniente da internalização dos custos gerados pelas externalidades. Ainda de acordo com a doutrina, a responsabilidade civil tem duas vertentes: a objetiva e a subjetiva.

3.4.3.2. Subjetiva[]

É importante salientar que a responsabilidade civil, tanto subjetiva quanto a objetiva, leva em consideração a figura do dano e do nexo causal. Contudo, somente a subjetiva requer a intenção ou culpa como fonte de responsabilidade.

Nesse contexto, a figura da culpa pode ser descrita como a ação ou omissão de um agente que viola determinada conduta estabelecida, causando danos. Logo, a existência do fator culpa é levado em consideração no cálculo indenizatório.

Apesar da presença da responsabilidade civil subjetiva no Código Civil Brasileiro, vide artigos 186, 187, 927. O trabalho por tratar de regulação de externalidades, inclinará, com maior profundidade, sobre a figura da responsabilidade civil objetiva, uma vez que a internalização dos custos não pressupõe culpa.

3.4.3.3. Objetiva[]

Como afirmado no tópico anterior, o viés objetivo da responsabilidade civil, apresenta maior importância para o trabalho. O tratamento destinado ao tópico, muito se justifica pela sua presença no Código Civil Brasileiro, e também, no Código de Defesa do Consumidor.

Contudo, antes de abordarmos os códigos, devemos tratar os aspectos que ainda não foram explicados, sendo eles o dano e nexo causal.

No contexto da responsabilidade civil, o dano é entendido como a condição sine qua non para a existência de uma ação, uma vez que será o motivo de indenização. Devido ao viés jurídico econômico do trabalho, a figura do dano deve ser entendida como a perda de algo benéfico a vítima, lesão ou diminuição do valor da utilidade, ou o lucro de quem o sofre[38] . Sendo assim, como já dito, a indenização buscará reparar, por meio pecuniário, o mau sofrido[39] .

O segundo aspecto é o nexo causal, como afirma Caio Mário da Silva Pereira na obra Responsabilidade Civil: “Este é o mais delicado dos elementos da responsabilidade civil e o mais difícil de determinar. ”, enfatizando a definição a presença de controvérsias nessa matéria. Como o tema não é central, adotaremos que o nexo causal, no intuito de facilitar o entendimento, consiste em confirmar a relação entre o evento e o dano ocorrido.

Logo, a inexistência do nexo causal e o dano, diferentemente da culpa, impedem a ação de responsabilidade civil.

| Responsabilidade Subjetiva | Responsabilidade Objetiva |

|---|---|

| Fundamental a prova de culpa ou dolo do

agente que praticou o ato |

Independe da prova de culpa do agente

que praticou o ato |

| Procedimento ilícito | Procedimento lícito ou ilícito |

| Elementos: conduta, dano, nexo causal e

a culpa ou o dolo |

Elementos: conduta, dano, nexo causal,

dispensando a culpa e o dolo |

| É a regra no nosso sistema | É a exceção no nosso sistema - ocorre somente

em casos taxativamente previstos em lei |

3.4.3.3.1. Responsabilidade Civil objetiva e o ordenamento jurídico[]

Como afirmado anteriormente, o instituto da responsabilidade civil objetiva está presente tanto no Código Civil quando no Código de Defesa ao Consumidor. No primeiro, podemos encontrar a manifestação dele em seus artigos 927, 929 e 930:

Art. 927. Aquele que, por ato ilícito (arts. 186 e 187), causar dano a outrem, fica obrigado a repará-lo.

Parágrafo único. Haverá obrigação de reparar o dano, independentemente de culpa, nos casos especificados em lei, ou quando a atividade normalmente desenvolvida pelo autor do dano implicar, por sua natureza, risco para os direitos de outrem.

Art. 929. Se a pessoa lesada, ou o dono da coisa, no caso do inciso II do art. 188, não forem culpados do perigo, assistir-lhes-á direito à indenização do prejuízo que sofreram.

Art. 930. No caso do inciso II do art. 188, se o perigo ocorrer por culpa de terceiro, contra este terá o autor do dano ação regressiva para haver a importância que tiver ressarcido ao lesado.

Parágrafo único. A mesma ação competirá contra aquele em defesa de quem se causou o dano (art. 188, inciso I).

Como é possível perceber, na redação dos artigos apontados, a presença do fator culpa é desconsiderada ou trocada pela Teoria do risco[40] . Logo, a possibilidade da indenização sem a figura da culpa é abarcada pelo Código Civil.

Em decorrência do que ocorre no Código Civil, o Código de Defesa do Consumidor também adota semelhante visão, uma vez que tem como fundamento a defesa e a proteção da parte mais frágil na relação de consumo, ou seja, o próprio consumidor. Dessa maneira, identifica-se na redação de diversos artigos a responsabilização independente da culpa.

São exemplos dessa vertente, os artigos 12, 14 e 18, os quais claramente responsabilizam os produtores e ou fornecedores de produtos e serviços que possam causar dano[41] . Ademais, além dos artigos mencionados, o CDC também prevê a figura do bystander, em seu artigo 17, que pode ser descrito como qualquer consumidor atingido pelas falhas, mesmo que sendo um terceiro a relação de consumo.

Sendo assim, a regulação por meio da responsabilidade civil objetiva ocorre quando a externalidade gerada acarreta em dano a outrem. Assim, haverá indenização na medida em que a externalidade gerar dano ao consumidor ou sociedade.

3.4.3.3.2. Responsabilidade civil objetiva e o meio ambiente[]

O tópico que será trabalhado busca apresentar ao leitor, por meio da questão ambiental, como a regulação das externalidades ocorre no âmbito da responsabilidade civil objetiva.

No nosso ordenamento jurídico, portanto, o Código Civil abarca a responsabilidade objetiva, assim como na questão ambiental as Leis N° 6.938/81[42] , N° 9.985/00[43] e o Decreto N° 4.340/02[44] , também seguem a mesma lógica. Há em tais dispositivos a desconsideração da culpa.

{kind=link}

Desmatamento, exemplo de externalidade negativa.

Portanto, ao analisarmos o texto dos dispositivos podemos entender a internalização da Teoria do poluidor-pagador[45] . Tal teoria e o ordenamento entendem que um agente não pode utilizar os recursos ambientais de forma a onerar toda a sociedade. Em outras palavras, o serviço, produto ou ação que resultar em externalidades, como poluição, crise hídrica, desmatamento e outros deverá ser compensado através da responsabilidade civil objetiva.

A compensação, nos casos previstos pelos dispositivos apontados, ocorre por meio da indenização, que em sua maioria tem natureza pecuniária.

3.4.3.4 Experiências e desafios[]

O caso da Destilaria Alto Alegre S/A[46] utiliza como argumento a responsabilidade civil objetiva da União, decidindo que a mesma deve indenizar a empresa sucroalcooleira. A decisão foi uma das primeiras a garantir a reparação às destilarias, após o Supremo Tribunal Federal (STF) afirmar que os planos econômicos da época, décadas de 1980 e 1990, prejudicaram diversos setores, incluindo o sucroalcooleiro e o aéreo.[47]

{kind=link}

O caso chegou ao STF em forma de Recurso Extraordinário, uma vez que a empresa Destilaria Alto Alegre S/A recorreu da decisão proferida na instância anterior, o Superior Tribunal de Justiça (STJ). O STJ entendeu como válidos os preços abaixo dos valores apurados pela Fundação Getulio Vargas (FGV) e estabelecidos pelo Instituto do Álcool e Açúcar (IAA). O IAA contratou, na época, a FGV para a apuração dos preços dos produtos no setor sucroalcooleiro. A FGV, portanto, seguiu a lei nº 4.870 de 1965 que dispõe dos critérios a serem utilizados e analisados na pesquisa de campo realizada.

No entanto, mesmo com densa pesquisa elaborada, o IAA resolveu estabelecer os preços ignorando-a, contradizendo a apuração. O valor estabelecido pelo Instituto não supria os custos de produção das empresas sucroalcooleiras, fato que gerou grandes prejuízos ao setor. A Destilaria, autora da ação, alega prejuízo superior à 3,3 bilhões de Cruzeiros Reais. A justificativa para tal atitude é que o Estado estava atendendo a adequação das necessidades públicas ao contexto econômico estatal da época – a inflação.

O STF não concordou com a justificativa e proferiu a decisão a favor da Destilaria, ao afirmar que a União não pode estabelecer uma política que cause danos aos particulares, princípio constitucional do artigo 37, parágrafo 6º.[48] A desobediência de princípios constitucionais, como os enumerados no artigo 170 da Constituição Federal e o já citado na decisão, acarreta em danos aos agentes econômicos envolvidos, além de gerar insegurança e instabilidade.

Como argumento, o STF utiliza a Teoria do Risco Administrativo que implica na responsabilidade objetiva do Estado. É afirmado que o Estado tem como objetivo atingir o bem-estar geral, no entanto, é ressaltado que ele é responsável pelo resultado dos atos que realiza. Pela teoria utilizada ser a da responsabilidade objetiva, os fatores culpa e licitude da ação são dispensáveis.

Os três requisitos necessários para se encaixar a responsabilidade civil do Estado estão presentes no caso:

(i) Dano: prejuízos superiores à 3,3 bilhões de Cruzeiros Reais

(ii) Ação Administrativa: a conduta da Administração Pública que foi a de estabelecer o valor abaixo do custo de produção

(iii) Nexo causal entre o dano e ação administrativa: a ação da União acabou por gerar danos ao setor sucroalcooleiro, a ação tem relação com o dano.

Comprovada a responsabilidade objetiva do Estado, a indenização do caso foi realizada com base no princípio da igualdade dos ônus e dos encargos que exigem a reparação. Este segue a corrente doutrinária do “risco social” que justifica o princípio utilizado na decisão, o da responsabilidade civil do Estado, ao romper “o equilíbrio dos encargos e vantagens sociais em prejuízo de certas pessoas somente” (BRUNET, "De la responsabilité de l’Etat legislateur" Cit. p.149).[49]

O autor Caio Mário da Silva Pereira pauta a argumentação, da indenização e da responsabilidade civil do Estado, focando na apuração no dano e não na culpa, uma vez que se o foco for na culpa, poderia prejudicar a soberania do Estado, atributo que está acima de todos os poderes governamentais. O ponto fundamental na questão de indenização por danos causados pelo Estado seria de conciliar a responsabilidade pelo risco com a ideia de soberania do legislador. Ele ainda afirma ser de viável entendimento que as sociedades organizadas são fruto de um equilíbrio entre os direitos dos cidadãos e os direitos do Estado. Ainda que um indivíduo sofra imposições do Estado, se os encargos do governo romperem a proporcionalidade, esta necessária para o funcionamento da sociedade, e acabar por resultar no dano, é imputada a responsabilidade civil do Estado legislador, fundamentada justamente na distribuição dos ônus e encargos sociais.[50]

O princípio da igualdade dos ônus e encargos é utilizado na decisão e trabalhado na obra de Pedro Lessa, “Do Poder Judiciário”. O autor afirma que os males acarretados por serviços públicos devem ser sofridos por todos, portanto todos devem contribuir para a indenização do dano que incidiu em uma só pessoa, nesse caso na Destilaria Alto Alegre S/A.[51]

Contudo, ressalta-se que críticas são feitas a responsabilidade civil. A de maior relevância, diz respeito ao cálculo da extensão do dano, uma vez que muitas vezes a precificação de determinadas situações não é simples. Sendo o exemplo mais claro, a precificação de danos ambientas, como o desmatamento e a poluição.

Além disso, a a grande questão apresentada na decisão do STF do Recurso Extraordinário, envolvendo a Destilaria Alto Alegre S/A, seria o problema da indenização estatal. Até que ponto o Estado deve indenizar terceiros que foram prejudicados por algum projeto do governo? A decisão a favor da Destilaria abre um precedente positivo para as empresas do setor, que se sentiram prejudicadas na época, além de outras empresas que podem utilizar o caso como jurisprudência. No entanto, esse é um precedente negativo para a União, que se encontra em uma posição de não saber qual o limite das indenizações.

3.4.4. Imposto de Pigou[]

O economista Arthur C. Pigou, em sua análise em “Economics of Welfare”, observa o problema das externalidades, e propõe como solução uma intervenção estatal por meio de impostos sobre o "contaminador", ou melhor, externalizador. Na teoria econômica, o imposto pode ser visto como um mecanismo e um instrumento de defesa do meio ambiente, sendo muitas vezes considerado uma medida superior comparados com as políticas de comando e controle, essas são representadas pelas normas.[52] Ele é baseado em uma estimativa dos danos gerados pelo indivíduo que gerou externalidades em sua atividade econômica, para ele esse seria um caminho idôneo para se chegar ao equilíbrio entre o custo social e o custo privado.

As aplicações de impostos geram uma carga excedentária, no entanto, o imposto proposto por Pigou não deve possuir tal carga, uma vez que essa taxa corretora corrija a externalidade, conduzindo a economia para o considerado “ótimo de Pareto”, uma situação a qual seja impossível melhorar a situação, ou até mesmo a utilidade de um agente, sem degradar a situação ou a utilidade de qualquer outro agente econômico (qualquer terceiro).

Então, o efeito que o imposto de Pigou gera é de um equilíbrio no mercado, corrigindo as externalidades, essas provocavam certa divergência entre os custos ou os benefícios sociais e os custos ou os benefícios privados, e para definir essa taxa deve-se saber o ótimo social.[53]

A motivação da aplicação de um imposto seria principalmente a de transferência de custos, uma vez que o custo que está sendo pago por terceiros afetados pelas externalidades negativas passam para os geradores dessas externalidades.

Os impostos aplicados apresentem flexibilização perante as normas de comando e controle, pois aqueles podem se moldar compatibilizando os custos ambientais e econômicos, comparando com as normas que não percebem a diferença de custos existente entre as empresas. Além disso, os impostos de Pigou evitariam a "perda do peso morto", ou seja, a carga excedentária.[54]

3.4.4.1. Experiências e desafios[]

São princípios constitucionais o direito ao meio ambiente ecologicamente equilibrado (art. 225) e a defesa do meio ambiente aplicado à ordem econômica (art. 170, VI). Esses princípios, com uma interpretação sistemática da Constituição Federal de 1988, qualificam a sustentabilidade e a preservação ambiental como um princípio fundamental da Ordem Social, sendo obrigatório ao setor público e privado brasileiro. Portanto, aplicação de tributos sustentáveis é uma representação dessa obrigatoriedade, e de uma situação tanto necessária quanto desejável.[55]

"Art. 225. Todos têm direito ao meio ambiente ecologicamente equilibrado, bem de uso comum do povo e essencial à sadia qualidade de vida, impondo-se ao Poder Público e à coletividade o dever de defendê-lo e preservá- lo para as presentes e futuras gerações."

"Art. 170. A ordem econômica, fundada na valorização do trabalho humano e na livre iniciativa, tem por fim assegurar a todos existência digna, conforme os ditames da justiça social, observados os seguintes princípios:

VI - defesa do meio ambiente, inclusive mediante tratamento diferenciado conforme o impacto ambiental dos produtos e serviços e de seus processos de elaboração e prestação; (Redação dada pela Emenda Constitucional nº 42, de 19.12.2003)"[56]

A reforma tributária ambiental apresenta além de ganhos ambientais, ganhos econômicos (“Hipótese do duplo dividendo”). Ao contrário da maioria dos tributos, o tributo ambiental não visa o aumento da arrecadação, mas sim o estabelecimento de incentivos para um mercado mais sustentável, principalmente na produção de bens e serviços.

Portanto, a eficiência desse tributo ambiental seria consequência da redução ou eliminação de outros impostos, frequentemente associados com a “carga excedentária”, e da arrecadação proveniente do tributo em questão, que evita a “perda do peso morto”, aumentando a eficiência da produção econômica.[57]

Alguns casos considerados inovadores pelas práticas que harmonizam a política tributária e a sustentabilidade, em nível estadual e municipal, serão abordados nesse tópico, analisando suas implicações na sociedade e no Estado.

Sérgio Cabral - Conheça o ICMS Verde

O funcionamento do ICMS Verde no Estado do Rio de Janeiro

O Estado do Pará determina a aplicação do "ICMS Verde", uma denominação dada ao Imposto sobre Circulação de Mercadorias e Serviços que possui uma prática sustentável. Com a Lei Estadual nº 7.638, de julho de 2012, e o Decreto nº 775, junho de 2013, o Estado do Pará determinou um critério ecológico de repasse do imposto assegurado aos municípios. Os recursos provenientes desse repasse serão alocados em melhorias de funcionamento da gestão ambiental do município, além de apoiar e promover o desenvolvimento sustentável do local.[58]

Essa prática foi definida previamente no Estado do Rio de Janeiro, pela Lei Estadual nº 5.100 de 2007, e tem sido exercida visando dois objetivos principais: o ressarcimento dos municípios do Estado pela restrição ao uso de seu território (quanto aos casos de conservação da natureza); e a recompensação aos municípios que realizarem investimentos ambientais. Nesse caso, as prefeituras buscam investir na preservação ambiental contando com maior repasse do ICMS Verde por parte do Estado, sendo esse repasse proporcional às metas alcançadas pelos municípios.

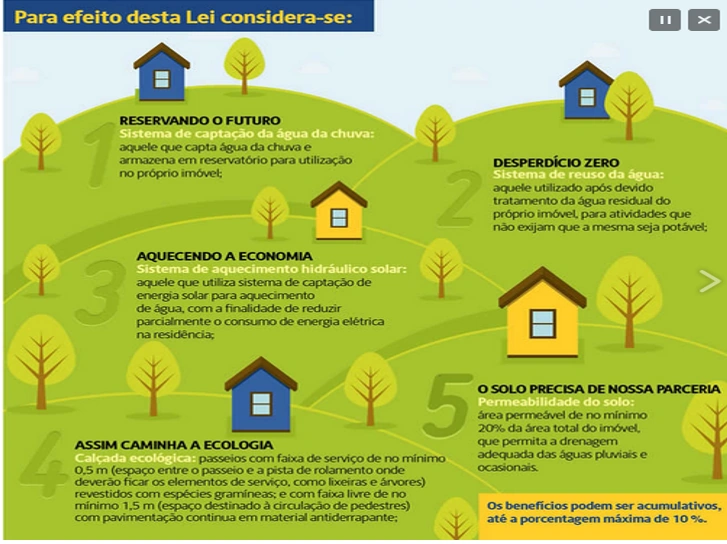

Quanto à questão municipal, a cidade de Guarulhos, por meio da Lei nº 6.793/2010, passou a adotar o IPTU Verde, ou seja, um Imposto Predial Territorial Urbano mais sustentável. A prática visa promover a propagação de medidas sustentáveis e ecológicas a serem praticadas pelos moradores, e que poderão receber um benefício fiscal caso realizem as práticas. Entre as medidas estão:

{kind=link}

IPTU Verde na cidade de Guarulhos

(i) Acessibilidade nas calçadas;

(ii) Sistema de captação de água da chuva;

(iii) Telhado verde;

(iv) Separação de resíduos sólidos; e

(v) Utilização de energia solar e eólica.[59]

É destacado pelo secretário de Finanças, Nestor Seabra, que “A missão da Prefeitura é criar um meio ambiente sustentável e elaborar uma política ambiental do município, em conjunto com diversas secretarias e órgãos da administração municipal”.[60]

4. Caso Uber[61][]

O caso do Uber envolve uma rivalidade entre o serviço de carona paga, praticado pelo aplicativo Uber, e o serviço público de táxis. Os prestadores de serviços de táxi alegam que o serviço privado de caronas pagas é ilegal e desleal, enquanto que o outro lado afirma que a entrada nesse mercado de transporte individual de pessoas vem sido bloqueada por uma prática lobista dos taxistas.

{kind=link}

Notícia do dia 13/05/2016 sobre o cadastro de empresas como o Uber

Esse tema é tema de debate em diversos países, exemplo do México que teve um parecer emitido pela autoridade antitruste do país com recomendações no sentido de preservar o aplicativo de caronas pagas e não adotar medidas para proibir ou banir tais serviços. Os argumentos usados pela autoridade mexicana são de que os aplicativos, como o próprio Uber, endereça vários problemas originários da regulação de táxis de forma satisfatória, principalmente os problemas decorrentes da assimetria de informação (uma outra falha de mercado).

Os serviços apresentados pelos aplicativos tem um mecanismo de autorregulação satisfatório, além de incentivar uma rivalidade adicional ao mercado de transporte individual de passageiros, abrangendo um mercado até então esquecido.

Diversos argumentos são apresentados pelo público usuário e pelo interesse público como: (i) esse novo mercado apresentaria um substituto superior aos carros

particulares para certa parcela dos consumidores; (ii) o novo mercado apresentaria um substituto superior aos táxis para uma segunda parcela dos consumidores; (iii) o novo mercado criaria uma situação de rivalidade com os táxis, podendo diminuir as corridas realizadas por eles, e com os carros particulares, reduzindo o preço do aluguel desses.

Liberado- prefeito Fernando Haddad assina decreto que legaliza o Uber em SP

Além da aplicação de um serviço de caronas, o debate traz a ideia de uma possível desregulamentação dos mercados de táxis, e caso ambas situações sejam aplicadas um resultado esperado seria a redução generalizada dos custos de deslocamento dentro das cidades. Esse seria um argumento favorável focando nos benefícios dos consumidores desses serviços, ao desregulamentar na livre entrada e saída no mercado de transporte individual. No entanto, os mais diversos consumos de mercadorias e serviços provocam externalidades, sendo em sua maioria negativas. Para as tomadas de decisões dos consumidores e para a internalização das externalidades, as autoridades locais deveriam dispor de certas informações consideradas mínimas:

"(i) Qual o impacto em termos de carros adicionais nas ruas? Seria apenas efeito de substituição da frota já existente?

(ii) Um carro dedicado a carona paga substituiria quantos carros particulares que tomariam espaço de estacionamento em centros urbanos?

(iii) Caso haja o risco de aumentar a frota de veículos nas ruas, podendo implica no aumento de congestionamentos e poluição, quem arcaria com o custo das externalidades de consumo dos serviços de caronas pagas? ” (ESTEVES, Luiz Alberto. Uber: o mercado de transporte individual de passageiros - regulação, externalidades e equilíbrio urbano. RDA - Revista de Direito Administrativo, p. 335)

A regulação de táxis ocorre para endereçar algumas preocupações:

"a) Segurança pública: proteção física dos consumidores, de terceiros e adequação dos veículos.

b) Proteção econômica dos consumidores: prevenir os consumidores de incorrer em prejuízos em situações de barganha desproporcionalmente desvantajosa.

c) Congestionamentos: os táxis são regulados de forma a serem evitados maiores congestionamentos nos centros urbanos.

d) Desempenho: os reguladores podem manipular diferentes combinações de disponibilidade de pontos, tarifas mínimas e número mínimo de licenças para alcançar um mercado que opere sob um grau de desempenho desejado. ” (ESTEVES, Luiz Alberto. Uber: o mercado de transporte individual de passageiros - regulação, externalidades e equilíbrio urbano. RDA - Revista de Direito Administrativo, p. 338)

Além desses fatores, diversos argumentos sobre regulação da entrada e sobre o preço são apresentados:

|

Favorável à regulação da entrada |

Contrário à regulação da entrada |

|

Demanda excessiva por espaço em pontos de táxi |

Regulação é cara |

|

Custo de monitoramento da frota é elevado |

Regulação confere posições de poder e proteção |

|

Entrada excessiva reduziria a taxa de ocupação dos táxis |

Regulação gera um prêmio para os detentores das licenças |

|

Entrada de motoristas em tempo parcial pode criar uma oferta desproporcionalmente maior nos horários de pico ou em locais “atrativos” |

Controles aplicados ao mercado de táxi não são aplicados a outros mercados similares |

|

Favoráveis à regulação de preços |

Contrários à regulação de preços |

|

Estrutura espacial dos segmentos de pontos de táxi e de rua inibem competição de preços |

Outros mercados similares aos mercados de táxis não apresentam regulação de preços |

|

Algumas regiões da cidade são mais atrativas que outras |

Mensuração dos preços ótimos não é trivial e tende a gerar distorções na alocação dos recursos |

|

Competição de preços entre os motoristas em um mesmo ponto de táxi seria fisicamente inviável |

Captura regulatória |

Ao analisarmos as políticas urbanas e as políticas anti-sprawl, afim de evitar espraiamento urbano, uma vez que os problemas associados ao sprawl podem ser de diversas naturezas: econômica, ambiental e saúde pública, percebe-se que:

“Uma limitação da análise de equilíbrio parcial é desconsiderar o fato de que as variações nos custos de deslocamento dentro das áreas urbanas podem alterar a configuração das cidades, bem como o uso e a ocupação do solo urbano. Em suma, podem afetar outras variáveis relevantes do espaço urbano, tais como os preços dos imóveis, dos aluguéis residenciais e até mesmo a taxa de crescimento e espraiamento das cidades (sprawl urbano), além de outras externalidades, como potencial aumento de congestionamentos de bens públicos e diferentes tipos de poluição. ” (ESTEVES, Luiz Alberto. Uber: o mercado de transporte individual de passageiros - regulação, externalidades e equilíbrio urbano. RDA - Revista de Direito Administrativo, p. 357)

Concluímos, então, que a melhoria do bem-estar de certa parcela de consumidores (mais sobre direito do consumidor e o Caso Uber aqui) ao reduzir os custos de deslocamento por meio do transporte individual não é uma condição necessária e suficiente para que o bem-estar seja aproveitado pela sociedade como um todo. Não sendo muito eficiente uma vez que pode gerar diversas externalidades negativas, implicando em ineficiências econômicas, uma vez que os preços de mercado são inferiores aos socialmente desejáveis.

5. Conclusão[]

De forma a finalizar o trabalho, o leitor deve-se lembrar que o intuito da página foi de apresentar: o conceito de externalidade, os meios de regulação, explicar o motivo dessas regulações as experiências, e apresentar seus desafios. Portanto, deve ficar claro que as externalidades são falhas de mercado onde não se é precificado todos os custos de uma ação econômica. O objetivo é o de reduzir ao máximo o impacto de uma atividade econômica na vida dos consumidores e de terceiros na sociedade.

Positivas ou negativas, as externalidades, por serem falhas de mercado, significam uma ineficiência do mesmo, não estando o mercado em seu pleno funcionamento. Portanto, a regulação servirá para promover um ambiente no qual as atividades econômicas desempenhadas alterem o mínimo possível na organização da sociedade, focando em minimizar possíveis violações aos direitos da pessoa humana e do cidadão, política, econômica e socialmente, além de violações de princípios constitucionais como a preservação do meio ambiente.

Com isso, essas externalidades podem ser reguladas e internalizadas por meio de leis, incentivos e pela responsabilidade civil, além da aplicação de impostos. Contudo, deve o leitor lembrar-se de que não existe uma maneira perfeita de se regular, uma vez que todos os meios também são passiveis de falhas.

6. Referências bibliográficas []

- ↑ BALDWIN, R; CAVE, M; LODGE, M. Understanding regulation : theory, strategy, and practice. New York : Oxford University, 2012, 2012.

- ↑ SCHAPIRO, Mario Gomes. Estado, economia e sistema financeiro: Banco de Desenvolvimento como opção regulatória e como estrutura de governança. Artigos (working paper) DIREITO GV. São Paulo: DIREITO GV, n. 68, abr. 2011.

- ↑ Idem 2.

- ↑ COOTER, Robert; ULEN, Thomas. Direito e economia. 5 ed. Porto Alegre: Bookman Companhia Editora, 2010.

- ↑ DIREITO RIO FGV. Análise econômica do direito (aed). Disponível em: <http://direitorio.fgv.br/sites/direitorio.fgv.br/files/u100/analise_economica_do_direito_20132.pdf>. Acesso em: 16 abr. 2016.

- ↑ BALDWIN, R; CAVE, M; LODGE, M. Understanding regulation : theory, strategy, and practice. New York : Oxford University, 2012, 2012.

- ↑ DIREITO RIO FGV. Análise econômica do direito (aed). Disponível em: <http://direitorio.fgv.br/sites/direitorio.fgv.br/files/u100/analise_economica_do_direito_20132.pdf>. Acesso em: 16 abr. 2016.

- ↑ COOTER, Robert; ULEN, Thomas. Direito e economia. 5 ed. Porto Alegre: Bookman Companhia Editora, 2010.

- ↑ DIREITO RIO FGV. Análise econômica do direito (aed). Disponível em: <http://direitorio.fgv.br/sites/direitorio.fgv.br/files/u100/analise_economica_do_direito_20132.pdf>. Acesso em: 20 abr. 2016

- ↑ COOTER, Robert; ULEN, Thomas. Direito e economia. 5 ed. Porto Alegre: Bookman Companhia Editora, 2010.

- ↑ DIREITO RIO FGV. Análise econômica do direito (aed). Disponível em: <http://direitorio.fgv.br/sites/direitorio.fgv.br/files/u100/analise_economica_do_direito_20132.pdf>. Acesso em: 01 mai. 2016.

- ↑ KRUGMAN, Paul; WELLS, Robin. Introdução à economia. Rio de Janeiro: Elsevier Editora Ltda., 2007

- ↑ DIREITO RIO FGV. Análise econômica do direito (aed). Disponível em: <http://direitorio.fgv.br/sites/direitorio.fgv.br/files/u100/analise_economica_do_direito_20132.pdf>. Acesso em: 16 abr. 2016.

- ↑ STIGLITZ, Joseph E.. Economics of the public sector. 3 ed. New York: W.W. Norton & Company, 2000. 214-224 p.

- ↑ BALDWIN, Robert; CAVE, Martin; LODGE, Martin. Understanding regulation: theory strategy and practice. 2 ed. Oxford: Oxford University Press, 2013. 15-24 p.

- ↑ BREYER, Stephen. Regulation and its Reform. 23-26.

- ↑ KRUGMAN, Paul; WELLS, Robin. Introdução à economia. Rio de Janeiro: Elsevier Editora Ltda., 2007. 429-430 p.

- ↑ FOLHA DE SÃO PAULO. Rodízio de carros está suspenso em São Paulo e só volta dia 10 de janeiro. Disponível em: <http://www1.folha.uol.com.br/cotidiano/851126-rodizio-de-carros-esta-suspenso-em-sao-paulo-e-so-volta-dia-10-de-janeiro.shtml>. Acesso em: 21 abr. 2016.

- ↑ KRUGMAN, Paul; WELLS, Robin. Introdução à economia. Rio de Janeiro: Elsevier Editora Ltda., 2007. 429-430 p.

- ↑ PARGENDLER, Mariana; SALAMA, Bruno Meyerhof. Direito e consequência no Brasil: em busca de um discurso sobre o método. RDA - Revista de Direito Administrativo, Rio de Janeiro, v. 262, p. 95-144, jan./abr. 2013

- ↑ VIEIRA, Oscar Vilhena. Supremocracia. Revista Direito GV, n.8, 2008

- ↑ PARGENDLER, Mariana; SALAMA, Bruno Meyerhof. Direito e consequência no Brasil: em busca de um discurso sobre o método. RDA - Revista de Direito Administrativo, Rio de Janeiro, v. 262, p. 95-144, jan./abr. 2013.

- ↑ COOTER, Robert; ULEN, Thomas. Direito e economia. 5 ed. Porto Alegre: Bookman Companhia Editora, 2010.

- ↑ BALDWIN, R; CAVE, M; LODGE, M. Understanding regulation : theory, strategy, and practice. New York : Oxford University, 2012, 2012.

- ↑ Lei Municipal N° 8.896/02. Disponível em: http://www2.portoalegre.rs.gov.br/cgi-bin/nph-brs?s1=000024833.DOCN.&l=20&u=%2Fnetahtml%2Fsirel%2Fsimples.html&p=1&r=1&f=G&d=atos&SECT1=TEXT

- ↑ Lei Federal N° 9.974/00. Disponível em: http://www.planalto.gov.br/ccivil_03/LEIS/L9974.htm

- ↑ Decreto N° 4.074. Disponível em: http://www.planalto.gov.br/ccivil_03/decreto/2002/d4074.htm

- ↑ Reportagem sobre a discussão. http://www1.folha.uol.com.br/folha/dimenstein/so_sp/gd280504.htm.

- ↑ Instituto Nacional de Processamento de Embalagens Vazias (inPEV). Dados disponíveis em: http://www.inpev.org.br/inpev/index

- ↑ http://www1.folha.uol.com.br/mercado/2016/02/1735851-governo-aumenta-tributacao-de-cigarro-chocolate-sorvete-e-racao.shtml

- ↑ http://www2.planalto.gov.br/noticias/2015/05/politicas-de-combate-ao-tabagismo-reduzem-em-mais-de-30-por-cento-numero-de-fumantes-no-brasil

- ↑ QUATRO RODAS. Lei de incentivo para carros verdes em São Paulo é sancionada. Disponível em: <http://quatrorodas.abril.com.br/materia/lei-incentivo-carros-verdes-sao-paulo-sancionada-784313>. Acesso em: 10 mai. 2016.

- ↑ http://www.planalto.gov.br/ccivil_03/Constituicao/ConstituicaoCompilado.htm

- ↑ http://www.fundacaoculturaldecuritiba.com.br/apoie-a-cultura/leiRouanet/como-funciona

- ↑ http://imirante.com/namira/brasil/noticias/2016/04/17/lei-rouanet-entenda-como-funciona-a-lei-de-incentivo-a-cultura.shtml

- ↑ BALDWIN, R; CAVE, M; LODGE, M. Understanding regulation : theory, strategy, and practice. New York : Oxford University, 2012, 2012.

- ↑ PEREIRA, CS. TEPEDINO, G. Responsabilidade civil. Rio de Janeiro. GZ 2012, 2012.

- ↑ BALDWIN, R; CAVE, M; LODGE, M. Understanding regulation : theory, strategy, and practice. New York : Oxford University, 2012, 2012.

- ↑ BATTESINI, E. Direito e economia : novos horizontes no estudo da responsabilidade civil no Brasil. São Paulo : LTr, 2011., 2011;

- ↑ “Todo o prejuízo deve atribuído por seu autor e reparado por quem causou o risco, independentemente de ter agido ou não com culpa” (CAVILIERI FILHO, MENEZES DIREITO, 2007, P.12) SIMÃO, José Fernando. Fundamentos da responsabilidade civil no código de defesa ao consumidor. 2009. Editora Saraiva. São Paulo.

- ↑ Código de Defesa ao Consumidor. Vide artigos 12,14 e 18. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l8078.ht

- ↑ Lei n° 6.938/89. Dispobível em: http://www.planalto.gov.br/ccivil_03/leis/l6938.htm

- ↑

Lei n° 9.985/00. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l9985.htm - ↑ Decreto n° 4.340/02. Disponível em: http://www.mma.gov.br/port/conama/legiabre.cfm?codlegi=374

- ↑ BETIOL, LS. Responsabilidade civil e proteção ao meio ambiente. São Paulo Saraiva 2010, 2010. (Coleção Prof. Agostinho Alvim).

- ↑ Recurso Extraordinário 422.941-2/DF, 2005.

- ↑ CONJUR. Produtores de açúcar e álcool obtêm vitória no supremo. Disponível em: <http://www.conjur.com.br/2005-dez-06/produtores_acucar_alcool_obtem_vitoria_supremo>. Acesso em: 22 abr. 2016.

- ↑ "Art. 37, § 6º. As pessoas jurídicas de direito público e as de direito privado prestadoras de serviços públicos responderão pelos danos que seus agentes, nessa qualidade, causarem a terceiros, assegurado o direito de regresso contra o responsável nos casos de dolo ou culpa" PLANALTO. Constituição da República Federativa do Brasil de 1988. Disponível em: <http://www.planalto.gov.br/ccivil_03/constituicao/ConstituicaoCompilado.htm>. Acesso em: 22 abr. 2016.

- ↑ Jean-F Brunet. De la responsabilité de l’Etat legislateur. Cit. P. 149 apud PEREIRA, Caio Mário Da Silva. Responsabilidade civil. 10 ed. Rio de Janeiro: Editora GZ, 2012. 187 p.

- ↑ PEREIRA, Caio Mário Da Silva. Responsabilidade civil. 10 ed. Rio de Janeiro: Editora GZ, 2012. 187-188 p.

- ↑ LESSA, Pedro. Do poder judiciário. Brasília: Coleção História Constitucional Brasileira, 2003.163-165 p.

- ↑ BOLETIM DO LEGISLATIVO Nº18. Como nossos impostos afetam o meio ambiente? Política tributária e sustentabilidade. Disponível em: <https://www12.senado.leg.br/publicacoes/estudos-legislativos/tipos-de-estudos/boletins-legislativos/bol18>. Acesso em: 11 mai. 2016.

- ↑ BARROS, Carlos. Externalidades e sua correção. Economia pública.

- ↑ BOLETIM DO LEGISLATIVO Nº18. Como nossos impostos afetam o meio ambiente? Política tributária e sustentabilidade. Disponível em: <https://www12.senado.leg.br/publicacoes/estudos-legislativos/tipos-de-estudos/boletins-legislativos/bol18>. Acesso em: 11 mai. 2016.

- ↑ LIMA, A.; MOUTINHO, P. (Org.). Política Tributária Brasileira e sua “Pegada” Climática: por uma transição rumo à sustentabilidade. Instituto de Pesquisa Ambiental da Amazônia (IPAM): Brasília, 2014.

- ↑ Constituição Federal, 1988. Disponível em: <http://www.planalto.gov.br/ccivil_03/Constituicao/ConstituicaoCompilado.htm>

- ↑ BOLETIM DO LEGISLATIVO Nº18. Como nossos impostos afetam o meio ambiente? Política tributária e sustentabilidade. Disponível em: <https://www12.senado.leg.br/publicacoes/estudos-legislativos/tipos-de-estudos/boletins-legislativos/bol18>. Acesso em: 11 mai. 2016.

- ↑ PEREIRA, D. COMEÇANHA, Maíra; LOPES, Felipe; NETTO, Justiniano. Nota técnica: ICMS verde. Programa municípios verdes - PMV, Belém. Disponível em: <http://municipiosverdes.com.br/files/ckfinderfiles/files/notatecnica_icmsverde-final.pdf>.Acesso em: 11 mai.

- ↑ PLANETA SUSTENTÁVEL. Guarulhos implanta IPTU Verde. Disponível em: <http://planetasustentavel.abril.com.br/noticias/desconto-iptu-verde-guarulhos-beneficio-fiscal-sustentabilidade-moradias-632838.shtml>. Acesso em: 11 mai. 2016

- ↑ PREFEITURA DE GUARULHOS. Diretrizes do IPTU Verde são apresentadas para técnicos da prefeitura. Disponível em: <http://www.guarulhos.sp.gov.br/index.php?option=com_content&view=article&id=4163:prefeitura-dara-desconto-de-iptu-para-casas-com-recursos-de-sustentabilidade&catid=51:financas&Itemid=105>. Acesso em: 11 mai. 2016.

- ↑ ESTEVES, Luiz Alberto. Uber: o mercado de transporte individual de passageiros - regulação, externalidades e equilíbrio urbano. RDA - Revista de Direito Administrativo, Rio de Janeiro, v. 270, p. 325-361, set./dez. 2015

- ↑ Notícia G1 São Paulo: http://g1.globo.com/sao-paulo/noticia/2016/05/prefeitura-de-sp-abre-cadastramento-empresas-de-transporte-como-uber.html